第一节 财政审计

来源:未知来源 日期:2015-04-09 12:00

县(市)、区财政审计 1984 年临湘县财政自报赤字36.9万元,市审计局组织对该县财政审计,发现预算管理前紧后松年终突出拨款追加指标230万元,影响了财政决算的真实性。通过审计调整,使该县由财政赤字县变为节余县。1986年全面开展县、乡财政审计试点工作。市审计局审计华容、岳阳两县财政,查出有问题资金150多万元,对违纪问题已作出处理。1988年~1989年,财政预决算审计对县级政府财政、税务部门同时下达审计通知书,分别对财政、税务部门作出审计结论和决定,使财政决算审计上了一个台阶。1989年,对华容、平江两县财政决算实行同步审计,查出违纪金额280多万元,对截留挪用财政资金、扩大开支范围,增加财政负担,影响财政收入等问题作了认真处理。1990年开始,根据《审计条例》的规定,财政审计改为对被审计的县(市、区)政府下达审计通知书,并下达相应的审计结论和审计决定。1991年开始实行对县(市)、区财政“两年审一次,一次审两年”制度,使财政审计走上了正轨。在财政预决算审计中,重点对财政赤字县进行同步审计。1991年完成湘阴、汨罗、平江三个财政赤字县审计,查出违纪金额200多万元,审定财政赤字1417万元,比原申报的1840万元减少 423万元。

1994年,市审计局对岳阳、临湘、华容、湘阴、北区5个县(市)、区1993年的财政决算进行审计,重点审查财税体制改革政策落实情况及财政收支的真实、合规、合法性。对其中4个县的财政信用资金和1个县的户口资金进行审计调查,查出违纪金额528万元,处理收缴市级财政86万元。对截留隐瞒财政收入 344万元,侵占上级财政收入51万元及隐瞒赤字,搞虚假平衡,虚增基数等问题作出处理,揭露影响当年决算真实性的违纪问题300多万元,在财政信用资金中有问题的金额2800多万元,为实行“分税制”摸清了财政家底。

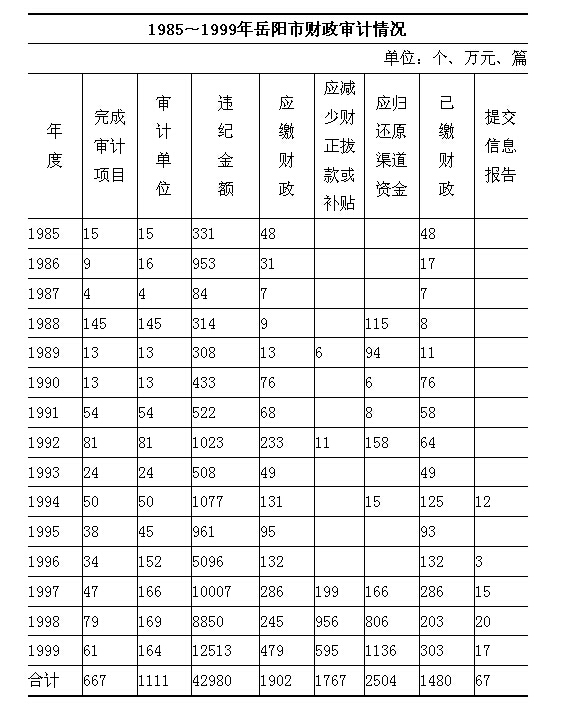

1996年,对财政预算外资金及财政周转金进行审计调查,共查出有问题资金1943万元。针对预算外资金和财政周转金管理使用存在的问题提出审计建议,特别是对应缴未缴的预算资金作出限期解缴决定,对清理逾期沉淀的财政周转金等问题提出意见,受到市政府的重视。1985~1999年,全市共完成财政审计项目667个,查出违纪金额42980万元,审计处理应上缴财政1902万元,应减少财政拨款或补贴1767万元,应归还原渠道资金2504万元,已上缴财政1480万元,提交有关加强财政管理的信息稿件67篇。

税务部门审计 80年代,市对县(市)、区财政预决算审计的同时,审计税收 征管情况和税务机关执行财政纪律情况。1988年,对华容、平江2县税务部门审计时,揭露 “三税”分成、 税收减免方面存在的违纪金额100多万元,引起当地政府的重视。90年代,重点审计税收 政策的执行情况,并对税务机关财政收支进行检查,发现问题及时纠正。国税局、地税局分 设以后,对税务机关的审计权限收归省。1997年,根据省审计厅部署,开展对税务机关经费开支情况调查。1999年,开展税收成本调查,对规范税务部门的管理提出审计建议。

乡财政审计 1986年结合农村整党,岳阳县审计局对春风乡财政进行试审计 ,发现该乡挤占挪用财政资金、滥发实物补贴问题严重,该县审计局在全县区、乡书记会上 将春风乡的违纪问题予以曝光,引起强烈反响。1987年,华容县审计局联合县财政局对26个乡镇进行全面审计,县审计局审计的12个乡镇,查出违纪金额 158万元,收缴财政16.9万元, 限期减退农业税和受灾社减免款12.6万元。

1991年,市审计局要求各县每年至少审计5个乡(镇)财政。1994年,华容县审计局对8个乡镇进行审计,发现7个乡镇亏损金额达778万元,乱发资金补助164万元,招待费110多万元,送礼 345万元,挤占挪用专项资金171万元,干部亏欠公款13万元,引起该县党政领导的高度重视。1998年,市审计局组织对全市乡镇财政赤字调查,在被调查的168个乡镇中有赤字乡镇140个,赤字总额2.63亿元,市政府转发了市审计局的报告。至1999年,全市共审计乡(镇)财 政445个(次),查出违纪金额6887万元,审计处理应上缴财政509万元,入库463万元。

同级财政预算执行审计 1996年,境内开展同级财政预算执行情况审计。首次“同级审”以“预算执行”为重点,抓住预算收入、预算支出和预算外资金3个环节审计。次年,按照审计署提出的“从账户入手,下审一级”的要求,查处违反预算政策方面的违纪问题 取得新的进展。至1999年,全市共完成同级财政预算执行情况审计项目39个,审计单位443个(次),查出违纪金额24215万元,审计处理应上缴财政 640万元,应减少财政拨款或补贴1938万元,增加财政节余3279万元,入库金额468万元。