什么是“四上企业”?

“四上企业”如何认定?

怎么统计呢?

新入职的统计工作者

总有这样的一些疑问?

为了帮助统计小白们

掌握这些知识

桐统整理了他们的要点

现在我们一起来

学习吧

一、什么是“四上企业”?

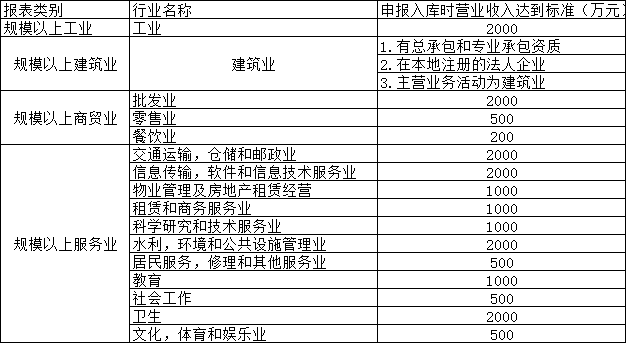

是现阶段我国统计工作中对达到一定规模、资质、限额及以上企业的统称,具体包括规模以上工业企业、房地产企业和资质等级以上建筑业企业、限额以上批发零售业、住宿和餐饮业企业、规模以上服务业企业。

规模以上工业企业

是指年主营业务收入在2000万元及以上的工业法人企业。

房地产企业和资质等级以上建筑业企业

是指在辖区内有开发经营活动的全部房地产开发经营业法人单位,有总承包和专业承包资质的建筑业法人单位。

限额以上批发和零售业、住宿和餐饮业企业

批发业为年主营业务收入2000万元以上;零售业为年主营业务收入500万元以上;住宿业为年主营业务收入200万元以上;餐饮业为年主营业务收入200万元以上。

规模以上服务业企业

统计范围包括交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,水利、环境和公共设施管理业,卫生类年营业收入2000万元及以上的服务业法人单位;租赁和商务服务业,科学研究和技术服务业,教育,以及物业管理、房地产中介服务、房地产租赁经营和其他房地产业类年营业收入1000万元及以上的服务业法人单位;居民服务、修理和其他服务业,文化、体育和娱乐业,社会工作类年营业收入500万元及以上的服务业法人单位。

二、“四上企业”怎么认定?

按照“先进库,再有数”的原则,根据国家统计局制定的2021年统计年报和2022年定期统计报表制度要求,确定纳入企业统计联网直报范围的调查单位。

(一)调查单位类别的确定

国家联网直报调查制度规定:对符合条件的规模以上工业法人单位、有资质的建筑业法人单位、限额以上批发和零售业法人单位、限额以上住宿和餐饮业法人单位、房地产开发经营业法人单位、规模以上服务业法人单位,非批发和零售业法人单位附营的限额以上批发和零售业产业活动单位、非住宿和餐饮业法人单位附营的限额以上住宿和餐饮业产业活动单位,开展统计调查。

首先要明确调查对象是法人 单位(含视同法人)、产业活动单位还是个体户。

(二)确定主营业务活动

当单位从事一种业务活动时按照该业务活动确定单位的行业。如公司A只是通过网络带货面向终端消费者销售日用百货、服装等获得销售收入则该公司可以确定为零售企业,如果一个单位从事两种或两种以上的经济活动则按主要活动确定行业即占其营业收入份额最大的一种业务活动为主要业务活动,如公司A通过网络销售产品获取收入,还有网红代言收入、其他技术支持服务性收入,这就要按收入占比最大的那个业务活动来确定公司的行业类别。

(三)确定是否达到统计入库标准

不同的行业企业入库标准不一样。如公司A一旦确定为零售企业,限额以上零售业单位统计标准是申报入库时营业收入达到500万元以上即可。

(四)按照统计制度要求走申报流程

第一步,由各乡镇(街道、平台)、县统计局负责收集整理调查单位相关资料,按照统计制度要求进行申报;

第二步,申报单位及相关资料经市和省统计局审核通过;

第三步,由省统计局上报国家统计局批准认定。认定后,即为符合条件的“四上企业”,并纳入企业联网直报统计范围。对符合条件的“四上”新建单位,统计局按月按季度调整一次;对规模变动、破产、关闭等调查单位及基本信息的变更一年调整一次。

三、“四上企业”怎么统计?

“四上企业”都是通过国家统计联网直报平台进行企业联网直报数据填报,每个“四上企业”都拥有独立的用户名和密码,在国家(浙江省)统计联网直报平台由各企业单位每月每季自主按时上报。

听了桐统的讲解

大家学会了嘛

推文来源:

桐庐统计 普查科 何胜利